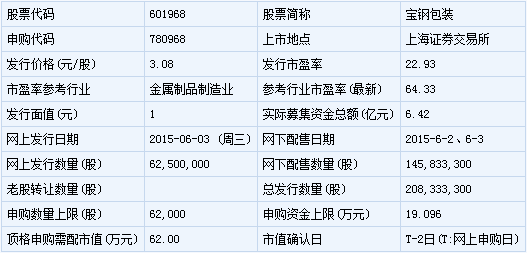

宝钢包装此次发行总数为20833.33万股,网上发行6250万股,发行市盈率22.93倍,申购代码:780968,申购价格:3.08元,单一帐户申购上限62000股,申购数量1000股整数倍。

公司是国内专业从事生产食品、饮料等快速消费品金属包装的龙头企业,产品包括金属二片罐及配套易拉盖和印铁产品,是国内唯一一家同时具备钢制二片罐和铝制二片罐生产能力的企业,也是国内第一家实现批量生产202型二片罐及易拉盖的企业,同时拥有国内规模最大、技术最先进的食品饮料罐彩印业务。

国内快速消费品高端金属包装领域的领导者。公司是国内专业从事生产食品、饮料等快速消费品金属包装的龙头企业,产品包括金属二片罐及配套易拉盖和印铁产品,是国内唯一一家同时具备钢制二片罐和铝制二片罐生产能力的企业,也是国内第一家实现批量生产202型二片罐及易拉盖的企业,同时拥有国内规模最大、技术最先进的食品饮料罐彩印业务。为国内快速消费品高端金属包装领域的领导者和行业标准制定者之一。

强大的客户基础。公司客户的高端化程度明显,主要客户包括可口可乐、百事可乐等碳酸饮料巨头,百威啤酒、青岛啤酒、雪花啤酒、燕京啤酒、喜力啤酒、三得利啤酒等啤酒业巨头,王老吉等茶饮料领先品牌,以及旺旺、娃哈哈、梅林等大型知名食品饮料企业,与上述客户形成了长期、稳定的合作关系,并与可口可乐、王老吉、百威啤酒和奥瑞金等客户建立了战略合作关系。

规模优势突出。目前公司具备年产二片罐 53.00 亿罐,印铁17.39万吨,金属易拉盖55.30 亿只的生产能力。根据中国包装联合会的统计,2014年中国二片罐市场销量约305亿罐,其中公司销量为 48.44 亿罐,市场占有率达 15.88%,市场份额在同行业中处于领先地位。在食品饮料罐用彩印铁领域,公司2014年国内销量为15.15 万吨,市场占有率达 19.18%,也在同行业中名列前茅。

完善的业务布局。公司具有完善的业务布局,在上海、广东、四川、、、湖北、河南等地设立了生产,形成了“东南西北中”覆盖全国的网络化供应格局。通过贴近客户的产业布局与核心客户在空间上紧密依存或相邻而建,结合核心客户的产品特点和品质需求配备具有国际领先水平的生产设备,形成了与核心客户相互依托的发展模式,有助于稳定双方的合作关系,并能提高响应速度,根据客户需求变化迅速做出调整。同时,公司的布局优势最大程度地降低了产品的运输成本,了公司产品的成本竞争力。

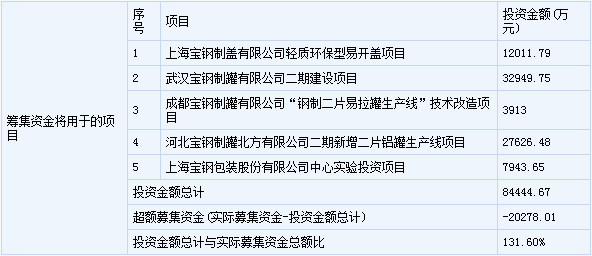

募集资金投向。本次募集资金净额为58,897万元。 其中23,876.69万元用于武汉宝钢制罐有限公司二期建设项目,项目计划建设期2年,预计年销售收入31,418.86万元,年利润总额4,324.33万元,财务内部收益率(税后)10.23%;全部投资回收期(税后)为9.72年;15,609.36万元用于宝钢制罐北方有限公司二期新增二片铝罐生产线万元,年均贡献利润总额3,728.71万元,项目的投资财务内部收益率(税后)为10.55%,投资回收期(税后)为9.56年;7,554.3万元用于上海宝钢制盖有限公司轻质环保型易开盖项目,项目计划建设期一年,预计年销售收入为29,068.91万元,年利润总额为1,638.73万元,财务内部收益率(税后)11.19%;全部投资回收期(税后)较短为9.19年;3,913万元用于成都宝钢制罐有限公司“钢制二片易拉罐生产线”技术项目,预计年新增销售收入1,224万元,年平均利润总额为427万元,财务内部收益率(税后) 10.61%;全部投资回收期(税后)为8.98年;7,943.65万元用于上海宝钢包装股份有限公司中心实验投资项目,建设期拟定为7个月,为了进一步增强研发创新能力、缩小与国外的技术差距,更深更广的引导客户需求而拟定的项目,有助于巩固和增强公司在我国金属包装领域的领先地位。

盈利能力与定价。按公开发行20,833.33万新股摊薄,预计公司2015-2017 年每股收益分别为0.17元、0.2元和0.25元,给予公司2016年业绩18-20倍PE,估值区间为3.6-4元。若按照公司拟募集资金额计算,加入各种发行费用,预计募集资金总额为64167.45万元,按照发行股本20,833.33万股,足额募集的最低发行价约为3.08元。

金属包装行业是包装的细分行业,发展前景巨大。我国包装行业发展到现在,六大包装门类俱全。2011 年达到约13,000 亿元,仅次于美国,成为世界第二包装大国。2005 年至2013 年,我国金属包装行业销售收入由320 亿元增长到1,280 亿元,年复合增长率达18.92%。但是目前仍处于初级阶段,离欧美发达国家的成熟市场仍存较大差距。因此,我国金属包装行业存在较大发展潜力,行业持续扩大规模、提升规模效应的客观条件仍存在。

“钢铝并进,优势互补”,研发创新能力优秀。公司是国内唯一一家同时具备钢制二片罐及铝制二片罐生产能力的金属包装企业,也是国内第一家实现批量生产202 型二片罐及易拉盖的企业,拥有国内规模最大、技术最先进的食品饮料罐彩印业务。截至2014 年12 月31 日,公司已经拥有发明专利6项,实用新型专利57 项。

“以销定产、集批生产”的生产模式,规模优势明显。公司2014 年国内二片罐市场占有率达15.88%,在食品饮料罐用彩印铁领域市场占有率达19.18%,市场份额在同行业中处于领先地位。公司与核心客户签订长期战略合作协议,采取“以销定产、集批生产”的生产模式,降低生产成本提高公司盈利能力。

募投项目用于营销渠道建设和扩产。募集资金用于1)武汉制罐二期项目、制罐二期项目拟形成年产1 亿罐500ml 和5 亿罐330ml 铝制二片罐的生产能力。2)上海制盖三期项目拟购买一条202SOT 和一条202RPT 易开盖生产线,为客户提供二片罐配套易拉盖。3)成都技改项目拟在原有产能基础上形成全年总产能钢罐4.56 亿罐、铝罐1.44 亿罐。4)研发中心项目重点投入罐身轻量化的研发,重点研发环保涂印技术、罐型多样化技术和覆膜铁技术。

参考同类公司估值水平,我们认为公司上市后合理估值区间为14.25~16.5元。我们预计公司2015~2017 年EPS 分别为0.19、0.23、0.29 元,参考可比公司估值水平,我们认为公司上市后合理区间为14.25~16.5 元。

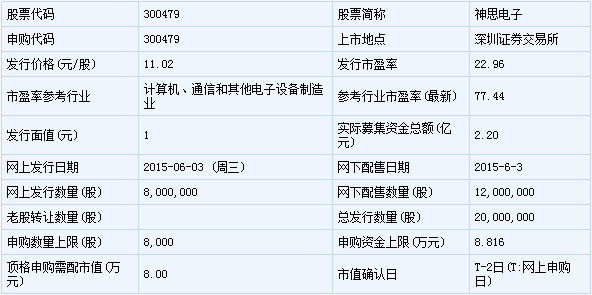

神思电子此次发行总数为2000万股,网上发行800万股,发行市盈率22.96倍,申购代码:300479,申购价格:11.02元,单一帐户申购上限8000股,申购数量500股整数倍。

公司专注于身份识别领域,以智能身份认证终端和行业应用软件的研发、生产、销售与服务为主营业务。

专注于身份识别领域的终端生产商。公司专注于身份识别领域,以智能身份认证终端和行业应用软件的研发、生产、销售与服务为主营业务。2011-2014 年公司营业收入持续增长,终端产品是最主要的收入来源。

智能身份认证行业发展迅速。2004 年底开始第二代居民身份证的换发,2009 年基本换发完毕,许多行业对智能身份认证系统的需求相继涌现,特别是以及接受监管的行业,包括各类金融机构、旅馆、网吧、民航、铁等,需求量增长表现尤为明显,智能身份认证行业自2009 年起进入了高速发展阶段。

公司具备卡位优势。除技术优势外,公司在身份识别领域具备卡位优势。体现在两个方面,第一,公司采取直销与经销相结合的销售模式。针对重点地区、重点客户,由公司直接销售,已形成全国范围内的销售网络,奠定了良好的客户基础,同时,通过差异化的产品,使得客户转换成本较高,形成了粘性;第二,为了便于对身份证密钥进行集中安全管理,对二代证阅读机具的研制生产实施准入管理政策,公司是全国十家二代证阅读机具定点生产企业之一,居民身份证阅读机具产品已全部完成认证工作,取得了市场准入资质,了公司主营业务收入稳定性。

询价区间11-12 元。预计公司2015-2017 年营业收入分别为3.18 亿元、4.4 亿元、6.3 亿元,净利润分别为0.49 亿元、0.62 亿元、0.83 亿元,EPS 分别为0.61 元、0.78 元、1.03 元。我们参照可比上市公司的估值水平,综合考虑此次发行的政策、市场,询价区间11-12 元,定价区间30-40 元。

推荐: